《前言》

在台股當中做條碼機的公司大概只有3611 鼎翰(上櫃,股本:4.241億元)、4987 科誠(上櫃,股本:2.52億元),而且這產業的利潤高到嚇人。2018年老大稅後EPS=17.84元/股,業外損益佔稅前淨利比=5.58%;老二稅後EPS=5.6元/股,業外損益佔稅前淨利比=8.05%,兩者本業的純度可以說都算很足了!但很顯然的,老大不愧為老大(廢話= =),兩間公司的稅後EPS還是差了將近3倍之多。但若你細細去看兩間標的的財務比率會發現,以今年的成績來看,老大似乎有明顯退步的跡象,2019Q1~Q2單季的毛利率都輸給了老二(往下的部分就不比較了),當然今天賣瓜仔會選擇寫老二有我的理由,它擁有著幾項我個人欣賞的點,當然你若反問我怎麼標題的開頭不寫《標的成績預測》而是寫《標的觀察》,它的成績可以估;但我的能力可能只能『粗估』!怎麼說呢?就請各位繼續往下看看我這瓜農的解釋!

P.S. 以下數據若除不盡皆四捨五入求至小數第二位!

《主文》

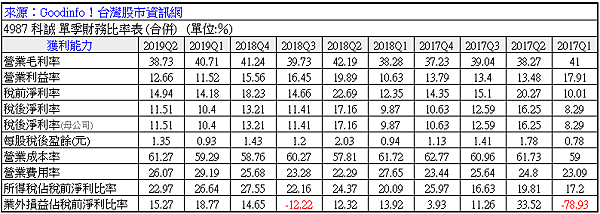

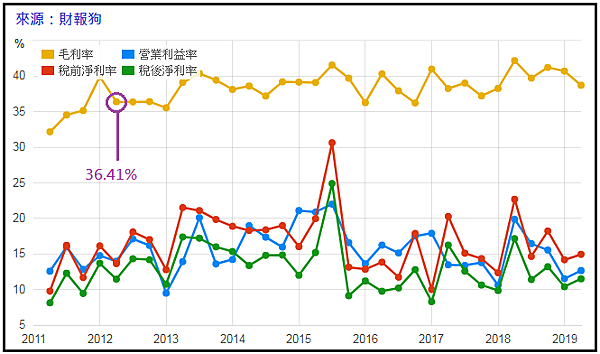

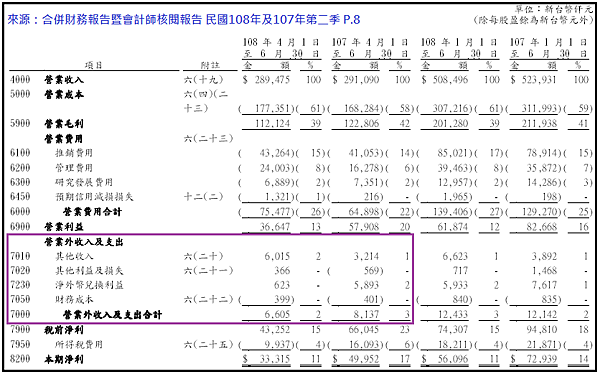

※ 毛利率:若嚴格點的把它用近10季的數據去求出均值=39.64%,你會發現其實用近八季最低值、近八季均值這兩條路去帶是行得通的。另外,它有個非常讓賣瓜仔敬佩的點就是:從2012/03/21上櫃(請容我以2012Q2為起始點)至2019Q2剛好滿七年(=28個單季季度),它的毛利率除了2013Q1的35.56%以外幾乎沒有低於過36%,沒有因為七年就癢,這是非常難能可貴的!↑

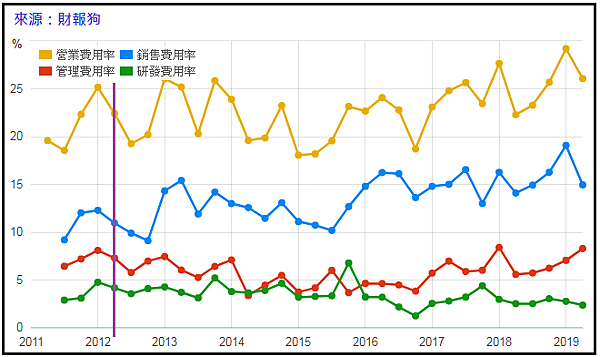

※ 營業費用率:老實說,這個點是讓我不敢『精估』它成績的最主要原因!當然我一直不厭其煩的提到,影響營業費用率的消長不外就幾項原因:營業費用(分子)、營收(分母),換言之,就是以上兩者的拉鋸戰而已,各位可以看到2014~2015的上半年正值它營收達巔峰的時候,因此當時的營業費用若沒有特別的增加,營業費用率勢必是較小的(各位可以對對看),但由於它的營收是有點落差的加上營業費用又無法抓到規律(受銷售費用、管理費用影響較深,尤其是前者),就算是三個月營收已知的狀態(就大概是目前這時間點),也會因為無法預知的營業費用進而無法預估可能的情況(就算估了失準的機率也不會太小)!↑

※ 營業利益率:那當然這部分就是取決於以上兩者的結果,並沒有特別要說的!

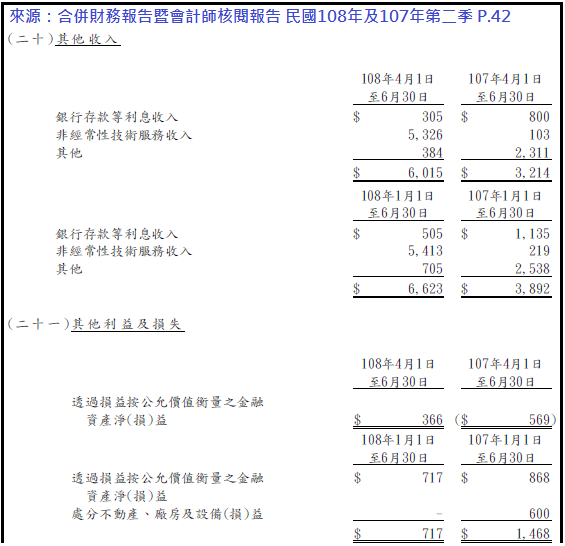

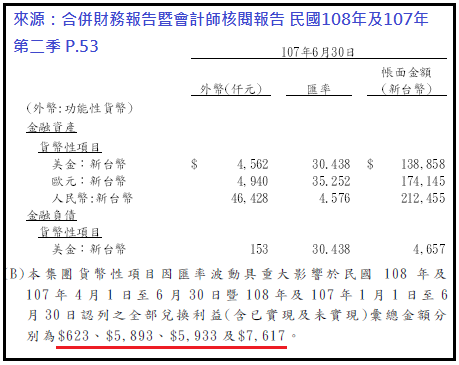

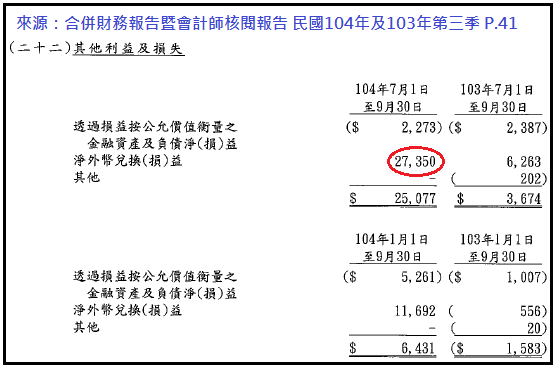

※ 業外損益佔稅前淨利比:其實可以發現組成它業外的項目不複雜,就以2019Q2來看,最大比重為『非經常性技術服務收入』,除此之外沒有特別值得一提的!但或許各位不知道匯兌對它的影響也是甚鉅的,看到以上2018Q2同期的匯兌收益達5893000元,佔了當期稅前淨利(=66045000元)約8.9%,還好啊!我也這樣覺得說;再看到2015Q3的匯兌收益高達27350000元,當期稅前淨利=90992000元,匯兌收益約占稅前淨利30.06%!算蠻進補的吧(當期猛到扣完稅額=17030000元後稅後淨利=73962000元,還超越當期的營業利益=65348000元)!因此這塊也是比較不好抓的項目之一!那當然無論是匯損還是匯兌收益如果沒真的進行兌換都無影響(只是會計上的數字遊戲,不是真的損失)!只是對於要估算『應計』制的損益表就比較麻煩是真的(因為很難估準)!↑

※ 稅前淨利率:當然最主要還是要看業外的臉色!沒有特別值得一提的!

※ 所得稅佔稅前淨利比:若有興趣看細部的項目可以參考『合併財務報告暨會計師核閱報告 民國108年及107年第二季 P.44~45』!那當然如果你有興趣挑戰可以抓25%試試看(就算實際上大於也不會讓你太失準)!

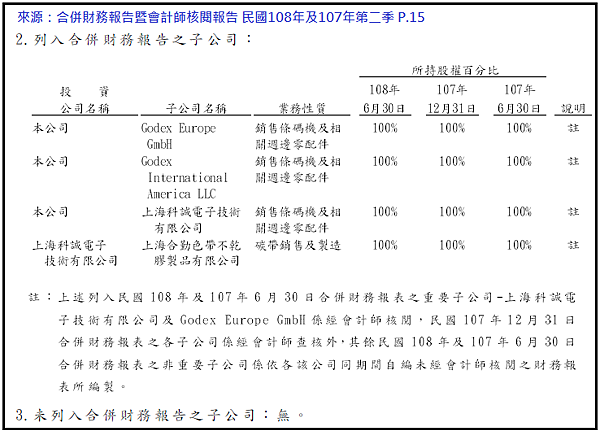

※ 稅後淨利率、稅後淨利率(合併):可以看到它持有的子公司都是100%的,因此不會有兩個稅後淨利率不同調的問題!↑

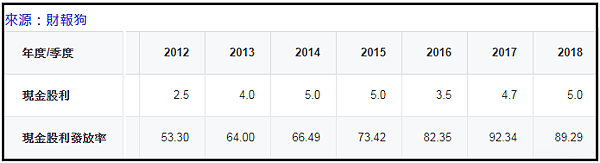

※ 現金股利發放率:可以看到自上櫃後一年發的比一年還好!↑

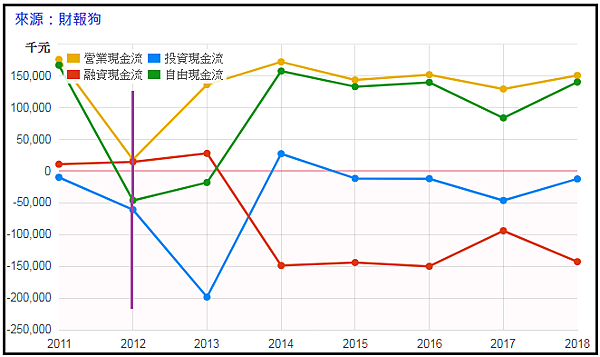

※ 簡式現金流量表:從上櫃至2018年底來看,整體上也沒得挑剔!↑

※ 營業現金對稅後淨利比:當然企業整體上的利潤『含金量』也是非常重要的,總不能應計制的損益表看得到現金制的現金流量表卻不同調吧!那當然就以上來看除了2012剛上櫃那年以外結果都還算不錯!↑

《結語》

如果我們今天討論的重點單純擺在『殖利率』及企業本身體質的檢視,那麼它的確是個不錯的選擇,但你今天還考慮到股價(會不會賺了股息賠了股價),那你要考慮的點會多很多!因為後面那句話是在問企業的未來,所以常常有很多人會覺得自己明明沒看走眼怎會是賺了股息賠了股價這種局面。

那當然如果就4987 科誠你問我要怎麼考量。以下就聽聽我這瓜農不專業的想法吧!知道上半年的EPS,只剩下下半年的EPS未知,那以目前這個時間點來說:(現金股利發放率保守抓8成)

1. 積極一點的:你可以『粗估』它2019Q3可能的EPS然後依照該成績然後把上半年的加總,再考量股價、殖利率,但有個很大的缺陷就是→1. 2019Q3你估的準確度不能太失誤! 2. 2019Q4的EPS這未知數仍大!

2. 保守一點的:你可以等確定的2019Q3EPS出來然後做決定!

3. 更保守一點的:等10~12月營收都出來(亦即要等到2020年1/5~1/10這裡才能揭曉2019Q4確定的營收),太慢?可以,12月營收按目前趨勢加上2018年/12月的去猜(例如:若目前趨勢是年增大該概就0%上下不遠,就乾脆帶2018/12的營收,當然2018/12的基期也要考慮一下,不然太高也很難挑戰),若你只要求到11月成績你最快可以在2019/12/05~12/10這區間做決定買入(老實說我當初6210 慶生就是這樣決定的)!

4. 超級保守:等到明年公布2019年一整年的成績再決定,但通常沒意外你會少了股價價差甚至會買不下了。(當然我不認為就單殖利率來看4987 科誠會讓你買不下去,除非你內心底線的殖利率很高!)

如果我有閒錢可以佈局基本上我會挑第3點再做決定(10.11月已知;12月未知),已知數越多的情況下越有利!投資本來就不是賭運氣的(我不否認有但不是占最大比重),每種標的有各自不一樣的玩法,那當然你可能會好奇為何4987 科誠長期股價偏低(所以相對的殖利率會偏高),賣瓜仔認為它不是不會賺,但很像4999 鑫禾這種標的的類型,單季的落差有點大,所以穩定度來說可能不是首選,但一年卻又能賺到相對的利潤(當然個人認為4987 科誠的條件是比4999 鑫禾還好的,雖然產業別不一樣!),以上僅供參考,希望我這位瓜農的拙見能給各位一點方向!

※ BGM:林慧萍 - 情難枕 [點擊即連結]

※ 賣瓜的:『投資的標的只有一個:自己!』

※ 以上是個人自學的不專業看法,若有問題或發現錯誤歡迎提出,本人虛心接受並衷心感謝您的指教!本人『並無提供』任何有關投資的建言,請各位斟酌使用!

留言列表

留言列表