《維基百科》介紹

杜邦分析法(英語:DuPont analysis)是一種分析企業財務狀況的方法,得名於美國杜邦公司。 杜邦公司於1920年代開起使用該方法,其發明人為該公司的唐納森·布朗(Donaldson Brown)。 杜邦分析法將股本回報率分為三部分,利潤率、資產周轉率,以及權益乘數/財務槓桿。

《前言》

噁...又是公式,相信這是大家剛看到『分析』這兩個字時腦子最快浮出的字眼,但別太擔心啦!如果連當年大學聯考數學剛好考低標(26.5分)的賣瓜仔都能理解了(聯考是幾年前的事了啊?當然我不會跟你說我35歲了),大家就安心一半了吧!

話說回來,其實從開版(2018/10/28)到現在,賣瓜的也寫不出幾個凌虐各位腦子的公式啊!表示在這個投資的世界根本不需要太多複雜的計算,看了一看,目前就應該是杜邦分析最像樣了(最像公式),而且不瞞你說,它CP值超高的,可以讓你清楚的看到一間企業的ROE(股東權益報酬率)內容物是怎樣組成的。

ROE(股東權益報酬率)是巴菲特非常看重的指標之一,也有人會稱它為『股權收益率』或『股本收益率』,是衡量相對於股東權益的投資回報之指標,反映公司利用資產淨值產生純利的能力,透過杜邦分析可以清楚地讓你了解到ROE的上升/下降原因為何!

《主文》

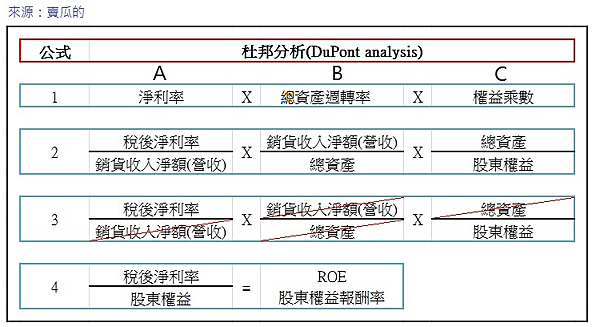

其實以上1~4個公式全部都可以畫上等號,賣瓜的是在講同一件事(由於以上是賣瓜的用Excel製作的,所以有些部分還殘留淡灰線,那是無意義的存在)。一般網路上寫最簡明的『杜邦分析』原始公式是1。賣瓜的就從公式2(分解式)一步一步引導各位去思考,透過細節的推導最後各位會比較好全盤理解!文章最後賣瓜的再附上幾間企業的實際情況給各位參考!

首先我們看到2A的區塊,有沒有很眼熟啊?噁..好吧!賣瓜的腦子有時也會出現業障,如果真的憶不起來就參考這篇(直接點擊)吧!很多書籍/網路文章其實會跟各位說如果杜邦分析的淨利率(稅後)往上提升是好事,但仔細想想真是如此嗎?分子部分的稅後淨利如果你一路往上推會回推到營收,但這過程中會遇到諸葛孔明鎮守的西城(營業利益-稅前淨利這關卡),城裡頭的兵源究竟有多少(多→本業;少→業外)你這司馬懿到底有沒有看出來?還是被唬得一愣一愣的?

因此,各位以後如果看到1A的趨勢是往上提升的先別太高興,如果是單純因為本業造就的那恭喜你可能找到一匹良馬;但若是因業外部位增加而造成的請擦亮眼睛,準備率兵攻進西城(因為城裡頭的兵少之又少)。

接著我們看到2B這區塊=1B(總資產周轉率)/次(請注意單位),這樣想好了:投資1元資產,所產生多大的銷貨收入,週轉率越高表示資產使用的效能越高!當然定義上會這樣跟你說,但實際上產業別會有很大的影響(如果我是BOSS當然也希望翻轉次數多一點啊)。在這邊要特別留意的是分母的部分,影響總資產這數值的不外為流動、固定、其他(尤其是前兩者),總言之,總資產周轉率提升不見得是好現象(EX.把一部分固定資產變賣了,分母的總資產當然會減少,因而提升了總資產周轉率,但這對企業不見得是好現象,正常而言怎會把生財工具-機器、廠房...等變賣了呢?)

最後看到的是B3=A3(權益乘數),也就是財務槓桿。指資產總額相當於股東權益的倍數。表示企業的負債程度,權益乘數越大,企業負債程度越高。以上這樣說你聽得懂才奇怪,我簡單舉個例子:

* 資產=100元;負債=20元;股東權益(淨值)=80元→權益乘數=100/80=1.25倍

* 資產=100元;負債=50元;股東權益(淨值)=50元→權益乘數=100/50(股東權益)=2倍

* 資產=100元;負債=80元;股東權益(淨值)=20元→權益乘數=100/20=5倍

其實各位只要簡單的稍為舉個例子就可以發現那文謅謅句子所要表達的意思→舉債經營。看到這裡各位可能會有很直接的反應,所以權益乘數越大越不好?是這樣說的嗎?傻孩子,先別激動,吃片黃色的小玉仔聽賣瓜的妮妮道來。

如果真如你看到的權益乘數越大越不好,那我們仔細想想,它(區塊3=1C=2C)不也是組成ROE一個很重要的因子嗎?所以如果真的是不好的話ROA(區塊1x2)再乘上數值大的權益乘數怎麼又會使最終的ROE變得更大呢?各位這樣思索好了!舉債本來就是雙面刃,但如果你借款的利息2%但利用那些款項可以創造出5%以上的報酬率呢(可能是1A或2A提升)?那又何嘗不是一個好手段呢?當然,如果情況反之,企業的經營就會是雪上加霜(賺不到錢還要償還本利)。

OK!如果以上三個區塊沒問題的話,我們就來個變形金剛模式吧!把前兩個區塊組裝→2Ax2B=1Ax1B=ROA(資產報酬率),它是用來衡量企業利用資產的經營效率。 資產報酬率越高,代表整體資產帶回的獲利越高。其實,沒有人會單純獨立看區塊1A/1B/2A/2B的,至少都是看1Ax1B或2Ax2B(也就是ROA),另外,有些人(尤其是日本人)會認為ROA的重要性>ROE,因為ROA比較能呈現出企業的真實經營狀況;最後的區塊3充其量只是財務上的槓桿,因此把它撇除在外就只剩ROA了!

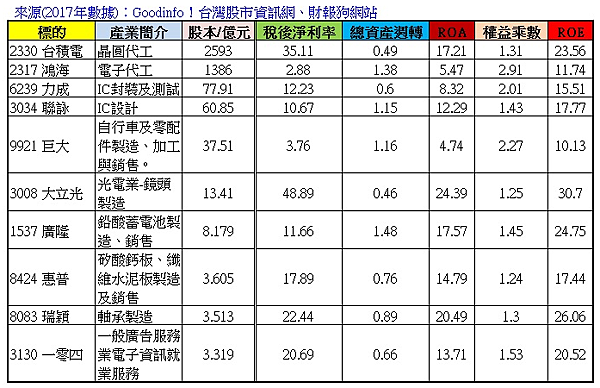

以下請參考賣瓜的選出的10間企業(下圖) (個人按股本大小排列)

由上圖可以得到一個很重要的結論:有高ROE並不代表有相對應高的ROA!以上10間企業誰最明顯可以套用這句話?答案是:2317 鴻海,各位可以把它的經營狀況想成以下:

* 資產=100元;負債=65.64元;股東權益(淨值)=34.36元→權益乘數=100/34.36=2.91倍

負債幾乎是股東權益的近2倍,當然我們可以深入探討負債的組成物(短期、長期、應付帳款...等),但這不在本篇文章的重點,有興趣可以自行查詢!(但我還是很雞婆地去算了一下它的金融負債→要付利息的債務:2017Q4為18.15%,老實說並沒有很高,大部分為應付帳款及票據)

《結語》

其實杜邦分析的重點在於分析企業經營狀況的趨勢,ROE/ROA為何上升/下降,連續看了幾年穩定度為何?是不是只有一年的好光景?如果各位想要更仔細的檢視自己觀察或是持有的標的經營狀況,杜邦分析絕對是可以幫上你大忙的好工具!

※ BGM:Yiruma - Embrace Of Silence

※ 賣瓜的:『我想...現在知道會比年紀大了才『找』知道來得更即時!』

※ 以上是個人自學的不專業看法,若有問題或發現錯誤歡迎提出,本人虛心接受並衷心感謝您的指教!本人『並無提供』任何有關投資的建言,請各位斟酌使用!

留言列表

留言列表