《延伸閱讀》

※ [2019/05/18] 《標的觀察》4999 鑫禾:我知道你們對我的期待,但...又有誰能了解我的痛處? [點擊即連結]

P.S. 以下數據若除不盡皆四捨五入求至小數第二位!

《主文》

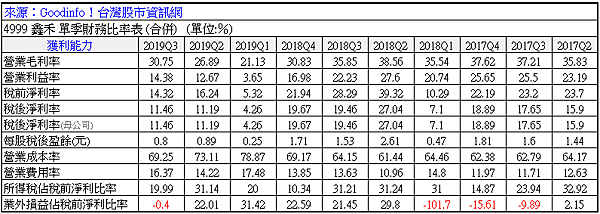

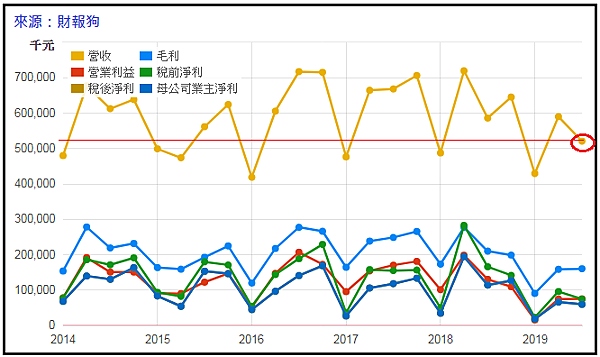

就最新一季(2019Q3)毛利率的部分來看是有止跌回升(其實我對這詞有點敏感)的跡象!但對賣瓜仔而言它就像個浪子般的放蕩不羈,一但出了門就不太知道去向,我怎麼會知道它接下來可能會去哪呢(之後的毛利率)?如果以選擇伴侶來說它的確是不會出現在名單上(抱歉!這基本上是自我的定論)!↑

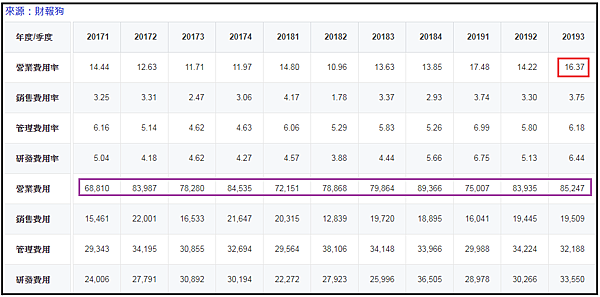

接下來的營業費用率基本上還是處於近10季的高檔水準,就三個大項加總的實際金額85247000元來看有點高不成低不就的狀態(2018Q4雖然高達89366000元,但有高檔營收當靠山,因此只有13.85%),當然一個巴掌拍不響,若沒有低檔營收的助燃,火不會燒得這麼熾熱這麼狂妄,實際為16.37%,僅次於2019Q1(17.48%)的水準!↑

至於業外部份這季倒沒有什麼作為,(當然也有可能是恰巧互相抵銷的狀態,實際上還是得等會計師核閱的季報看細項),那你說,如果真的沒有作為不好嗎?有時什麼都不做的確是會比做了不該做的狀況還讓人欣慰!因此這季的本業含金量算是誠意十足了!實際數據為-0.4%!

在所得稅佔稅前淨利比的部分實際數據為19.99%,跟陽春型的20%幾乎無二致!稅前淨利率*(1-20%)=稅後淨利率,簡直就是在跳標準的國標舞似的完美落幕,最終的EPS為0.8元/股,2019Q1~Q3的EPS=1.94元/股,前幾季有時強一點的狀態一季幾乎可以跟這三季加總媲美了(甚至可能還高)。

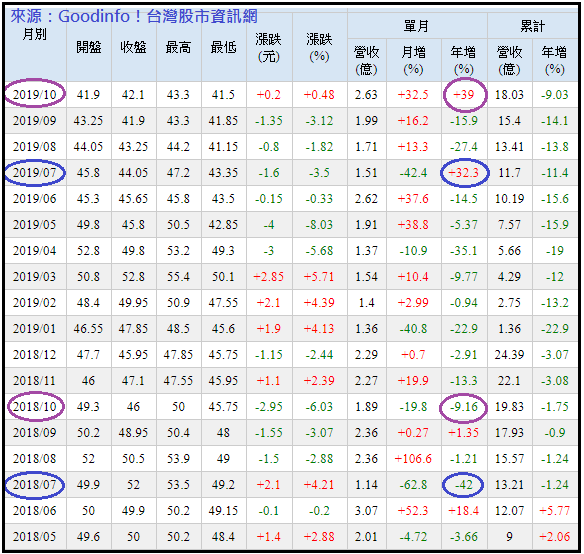

當然好消息也不是一則都沒有的,至少就2019/10單月的營收狀態來看表現不俗,雖然就一個月的表現不能說是很有指標性(有可能是一次性的集中出貨),但講點個人的種瓜心得(瓜農粗淺的經驗),比起2019/07的YoY=32.3%,2019/10的YoY=39%對我而言是更具意義的,怎麼說?不是因為39%>32.3%的關係!看到2018/07的基期(YoY=-42%),實在是低到一個不行,因此2019/07隨便來個小進步也會顯得很完美(去年的大考我考20分,我這次就算是考50分不及格但也顯得明顯進步不是嗎?);但2018/10的基期即使是衰退的也不是太嚴重(YoY=-9.16%),可是2019/10的YoY竟然還有39%(去年的大考我考50分,我這次考了70分),白話而言,2018/07的水準實在是太低了,因此只要今年有點小作為就會很明顯;2018/10水準不至於太差,但今年還有比不太差的狀態更好將近4成的水準!

若在今年的最後兩個月營收能保持明顯正成長的水準(2018/11~12的基期其實本身就不高),那麼2019Q4持有者是可以期待一下的(前提是毛利率不要又跑掉了)!↑

※ BGM:林凡 - 一個人生活 [點擊即連結]

※ 賣瓜的:『喜歡一個人不一定要長相廝守;欣賞一檔標的不一定硬要持有!』

※ 以上是個人自學的不專業看法,若有問題或發現錯誤歡迎提出,本人虛心接受並衷心感謝您的指教!本人『並無提供』任何有關投資的建言,請各位斟酌使用!

留言列表

留言列表